【家族信託】期間中のお話

身近な街の法律家 行政書士の任田です。

今回は、実際に家族信託を契約した場合のその後の手続きなど記載していこうと思います。

「家族信託は契約したら、終わりじゃないの?」「契約期間中、何かすることがあるの?」

こんな質問をご相談の最中にも受けることがあります。

たしかに契約してからのことは、何をするのかなど不安ですしね。

わかりやすく解説していきますので順番に見ていきましょう。

⇒基礎的な家族信託の過去ブログはこちら

信託財産の範囲と資産の組み換え

信託契約で決めた信託財産はもちろんですが、

信託財産に属する財産の管理、処分、滅失、損傷その他の事由により

受託者が得た財産も信託財産になります(信託法16条1項)。

これが信託財産の範囲ということになるのですが、

例えば「賃貸用不動産(アパートで考えてみます)」が信託財産である場合、

賃貸用不動産が信託財産になるのは、お分かりになるかと思います。

これに信託期間中の賃貸用不動産から得た「賃料収入」、

信託金融資産である預貯金から得られる「利息」、

賃貸用不動産を売却した場合の「売却代金」、

その売却した金銭で購入した「新たな不動産」も信託財産となります。

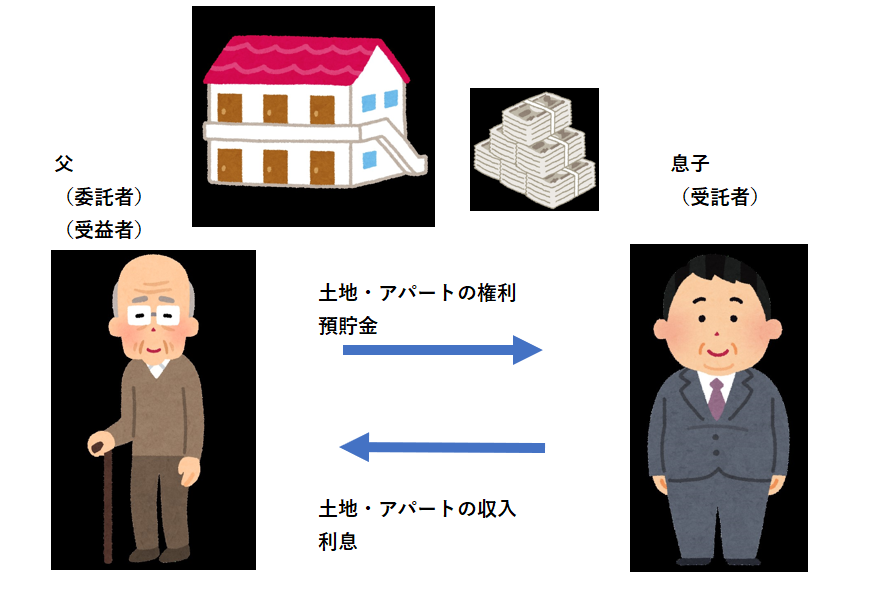

この上の図で見ると信託財産として、

アパートや預貯金を信託契約の中に組み入れておけば、

委託者と受益者である父がもし認知症になったとしても、

受託者である息子は信託財産を信託契約で定めた内容に基づき

財産の管理・運用・処分をすることができますので、

成年後見制度では難しい認知症発症後の資産の組み換えなども行うことができます。

あとポイントとしては、

信託財産から発生した経費等については、

当然ながら受託者が信託財産から支払うことになります。

受託者は金銭、家賃などを信託口口座で分別管理し、

固定資産税の納付書も受託者に送付され、

信託財産に関する諸費用(固定資産税、不動産の管理費用等)

を信託口口座から支払うことになります。

信託期間中の税務手続き

さて次に、税務関係の話になりますが

特別詳しい話は今回控えさせて頂き、基本的なところで記載していきます。

①信託財産からの所得の帰属

帰属とは、おおまかに言うと、「所有する」

という意味ですので、所得の所有は誰になるのかを以下に示しています。

税務上、信託の受益者(上の図の”父”)が

信託財産に属する資産及び負債を有する者とみなされます。

収益物件(上の図の”アパート”)からの家賃・利息などの収益と諸費用は、

受益者の収益及び費用として受益者に帰属することになるので、

受益者の所得となることから受益者は毎年確定申告をする必要があります。

上の図で言うと、父が毎年確定申告をするということになります。

また確定申告書を提出する場合に、

「信託から生じる不動産取得の金額の計算に関する明細書」

を信託ごとに作成して添付する必要があります。

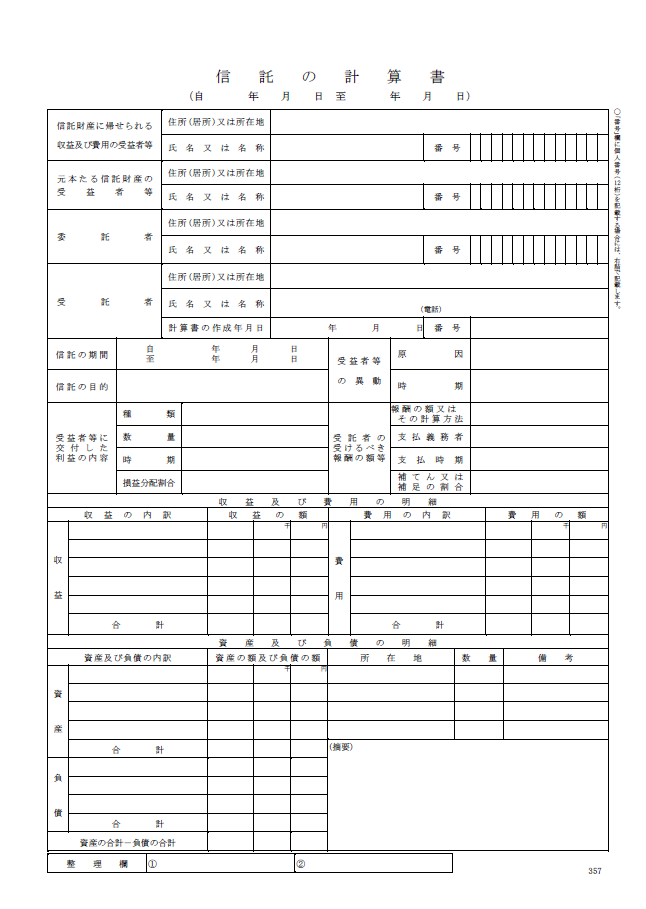

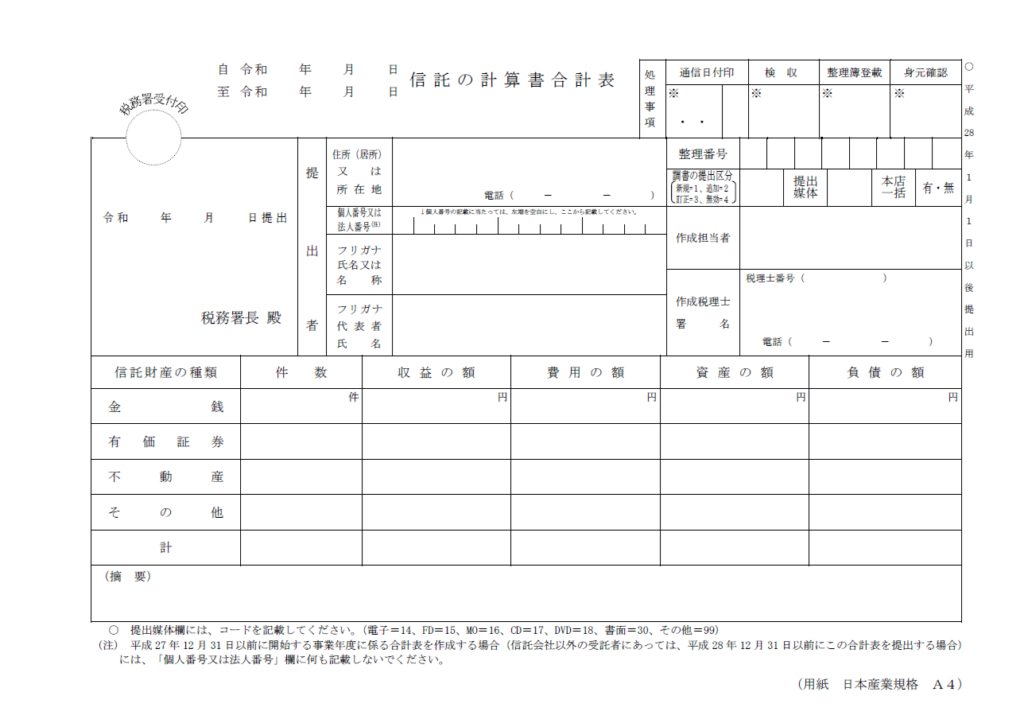

②信託の計算書の提出

(原則)

信託会社以外の受託者(上の図の”息子”)は

「信託の計算書」、「信託の計算書合計表」を毎年1月31日までに

税務署長に提出する必要があります。

(例外)

受託者ごとの信託財産によって得られる収益の額が

3万円(信託の計算期間が1年未満の場合は1万5000円)以下である場合は

信託の計算書の提出は必要ありません。

*例外に当てはまる場合であっても提出が必要となる場合もありますので、ご注意ください。

(提出先)

受託者の事務所、事業所その他これらに準ずるもので

その信託に関する事務を取扱うものの所在地の所轄税務署長に提出

*参考

まとめ

いかがでしたでしょうか。

信託期間中でも、通常の確定申告と同じように一定の作業は

ありますので忘れずに行いましょう。

とは言え税務に関しては、少し骨が折れるかもしれませんね。

税理士さんに相談するのもいいかと思います。

税理士さんもご紹介できるので、まずはお気軽にご相談ください。

⇒当事務のホームページはこちら

今回も最後までブログをお読みいただきありがとうございました。

少しでもみなさまのお役に立てれば幸いです。では。

#家族信託 #家族信託確定申告