ついに義務化!!相続登記の申請

身近な街の法律家 行政書士の任田です。

年が明けて令和6年になりました。

今年は不動産に関するルールが大きく変わります。

皆さんはご存知でしょうか?

そう、”令和6年4月1日から相続登記の申請が義務化””されます。

「それってどうなるの?」って思いますよね。

内容は・・・

「相続によって不動産を取得した相続人は、

その所有権を取得したことを知った日から

3年以内に相続登記の申請をしなければなりません」

今回はそのテーマに焦点を当てて、記載していこうと思います。

なぜ義務化なのか?

近年、土地や建物の相続登記がされないために所有者が不明となった土地や建物が、

防災・減災、まちづくりなどの公共事業の妨げになっていることが社会問題となっています。

そこで国が所有者不明土地の解消に向けて対策を打ったということなんです。

ちなみに、登記簿を見ても所有者が分からない土地の面積は、

全国で九州本島の大きさに匹敵するようですw

かなりの大きさですよね!!

ここで1つ注意しておきたいことは、

義務化である以上、ペナルティがあることに気をつけなければなりません。

「正当な理由がなく義務に違反した場合、10万円以下の過料が科されることがあります」

ただし、令和6年4月1日から3年間は猶予期間がありますので、

すぐペナルティが科されるということでは

ないんですけどね。

いまからできること

さて、4月1日から始まる”相続登記の申請の義務化”ですが、

私たちに今からできることはあるのでしょうか?

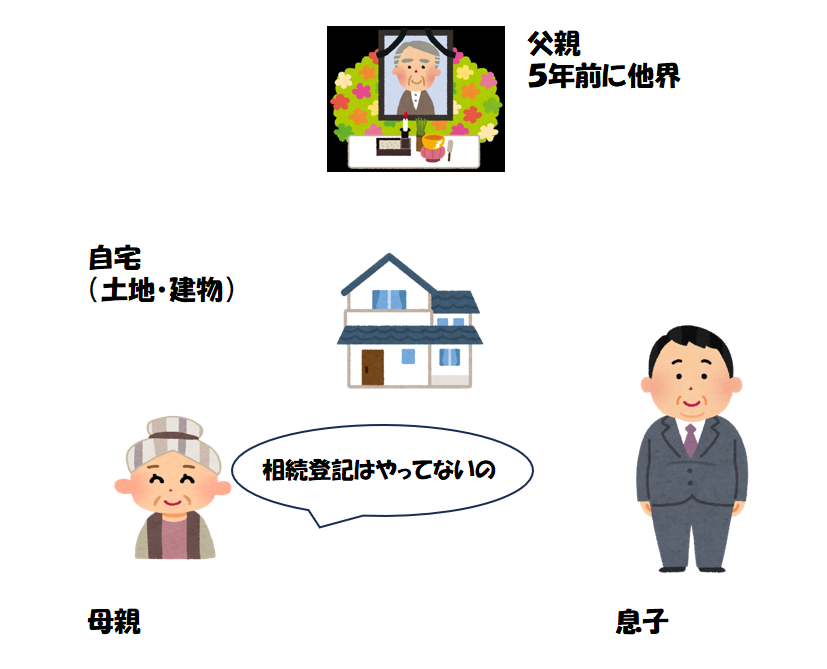

じつは、4月1日以前の相続でも、

不動産(土地・建物)の相続登記がされていないものは、義務化の対象になるんです。

例えばですけど、

5年前に不動産(土地・建物)の所有者である父親が亡くなって、

そのまま登記をしていないような場合です。

このような場合でも、相続人(ご遺族)で、必要な遺産分割を行い、今のうちから

相続登記を早めに行うことをおすすめいたします。

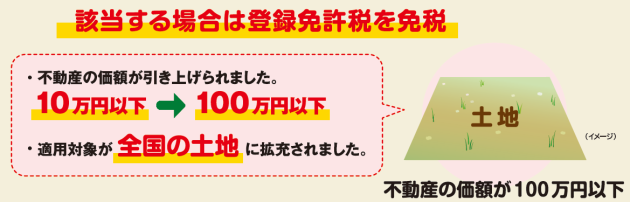

というのも、相続登記をした場合にかかる登録免許税が免税されるからです!!(例外あり)

登録免許税が免税になるケース

登録免許税が免税になるケースは2パターンありますので、順にみていきましょう。

1.相続により土地を取得した方が相続登記をしないで死亡した場合の相続登記

免税を受けることができる相続登記の申請のイメージは、以下のとおりです。

登記名義人となっている被相続人A(おじいちゃん)から相続人B(父親)が

相続により土地の所有権を取得した場合において、

その相続登記をしないまま相続人B(父親)が亡くなったときは、

相続人B(父親)をその土地の登記名義人とするための相続登記については、

登録免許税が免税となります。

(法務局HPより 相続登記イメージ図)

(注)上記のような場合に、必ずしもCさん(息子)がその土地を

相続している必要はなく、例えばBさん(父親)が生前にその土地を

第三者に売却していたとしても、1次相続(おじいちゃんから父親への相続)

についての相続登記の登録免許税は免税となります。

2.不動産の価額が100万円以下の土地に係る相続登記

このケースでいう「不動産の価額」は土地の相続登記をする際の課税標準

となる土地の価額(評価額ではない)であることには注意しましょう。

まとめ

いかがでしたでしょうか?

「4月1日から始まる制度だからまだいいかなあ」

と思っていた方もいらっしゃるかもしれません。

場合によっては、相続人で遺産分割協議を行い、

遺産分割協議書を作成して法務局に行かなければなりませんので

相続人の人数がいる場合はけっこう時間がかかります。

→遺産分割協議についての過去ブログはこちら

当事務所では、遺産分割協議書の作成から連携する司法書士への委託を含めて、ワンストップで

”相続登記の申請”を行うこともできますので、お気軽にお問合せください。

→当事務所のホームページはこちら

今回も最後までブログを読んで頂き、ありがとうございました。

少しでもみなさまのお役に立てれば幸いです。 では。