死後手続き:生命保険金の請求

今回はお亡くなりになられた方(被相続人)の生命保険金について記載していこうと思います。

残った家族が請求すれば終わりでしょ?って普通は思いますよね。

もちろん請求はするのは当たり前のことですが、その他にもいろいろと考えなくてはならないことがありますので

ぜひ参考にしてください。

契約内容の確認

まずは生命保険の手続きには2パターンありますので、その確認をしましょう。

1つ目として、被相続人が契約者で被保険者でない場合です。ちょっとわかりにくいので例をあげますと

亡くなった夫が契約者で、妻が病気や死亡したときに保険金が支給される契約を想像してみてください。

この場合だと夫(契約者)が亡くなったので、その保険をどうするか?ということになりますよね?

なので継続するなら、名義変更となり、やめるなら解約という手続きになります。

2つ目としては、被相続人が被保険者の場合です。この場合、免責事由に該当しなければ普通に保険金が支払われます。

ちなみに免責事由は、契約から1~3年以内に自殺したや契約者、保険金受取人が故意に保険事故を起こしたなどが

該当します。特に該当しなければ、受取人が保険金の請求手続きを行います。

保険金請求に必要な書類は

・支払請求書

・保険証券

・死亡診断書

・被保険者の住民票

・受取人の戸籍謄本

・受取人の印鑑証明などわりとたくさんありますよね。

死亡保険金の請求期限は、通常3年です。時効は被相続人の死亡時から起算されるので、気を付けてください。

ただし、保険会社によっては期限が過ぎても対応してくれる会社もあるようですので、連絡はしてみましょう。

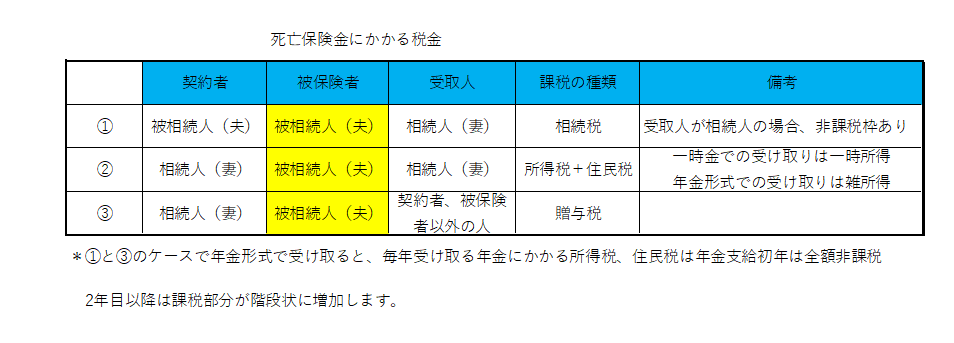

保険金で税金はかかるの?

さて、ようやく保険金の手続きを終えて、保険金を取得してもやはり税金がかかるのが普通のようです。

一部例外もありますが、一般的な具体例を下記の表で確認してみましょう。

まとめ

やはり保険金といえども税金はかかるのは仕方ないみたいですね。

上記の表でいくと③が税金が一番高くなりますので、お気を付けください。

あと相続放棄をしている方でも保険金の受取はできますので、お間違えの無いようにしてください。

保険金を受け取る権利は、相続とは別の受取人固有の権利になりますので!!

さて今回も最後までお読みいただきありがとうございました。

とうだ行政書士事務所は今後もお役に立つブログを発信していきます。

少しでも皆さまのお役に立てれば幸いです。それではまた。